行业主要上市公司:海尔智家(600690)、美的集团(000333)、格力电器(000651)、海信视讯(600060)、海信家电(000921)、长虹美菱(000521)、九阳(002242) , ETC。

本文核心数据:家电行业市场规模、家电行业竞争格局

1、中国家电行业市场现状——疫情导致家电行业收入、销量双双下滑

家电行业主要分为白色家电、黑色家电、厨房电器和小家电四大类。 白色家电是指能够减轻人们劳动强度、改善生活环境的家用电器。 这些电器一般体积较大,不需要外部信号接入。 为了缩小视角、减少能量耗散、降低工艺成本,常采用白色喷漆。

黑电是指能够为人们提供视听娱乐、丰富人们精神需求、需要外接信号接入的家用电器。 黑框设计与面板颜色协调,有利于散热。 同时,影音播放器等配套设备也采用了黑色外观设计,与电视相匹配。

厨房电器是装修时需要安装的较大厨房电器,包括燃气灶、抽油烟机、消毒柜、集成灶等。

小家电是指除上述三类以外的家用电器。 它们的尺寸和功率较小。 它们适应了更加细分的生活场景,衍生出很多类别。 它们被用作改进的家用电器,以提高生活质量。

2020年,家电行业受疫情影响较大。 尽管一季度行业经营形势严峻,但2020年4月以来家电行业企业营业收入持续改善,基本弥补了一季度亏损。 以冰箱、冰柜为代表的制冷行业快速复苏。 小家电中,吸尘器、电烤箱、微波炉等产品产量也实现大幅增长。 2020年下半年,我国家电行业稳步复苏,全年行业实现主营业务收入1.48万亿元。

中国家电行业在经历了高速增长期后,已经实现了较高的产品渗透率,市场已从增量市场转变为存量市场。 2020年以来,受疫情影响,家电行业销量进一步减少。 2020年,我国各类家电零售额均出现不同程度下滑。 其中,彩电零售量为4450万台,较2019年下降9.1%。

疫情期间宅在家里的时间延长了,人们重新审视自己的居家环境。 主要改善生活质量的小家电消费能力得到释放,带动了小家电的销售。 与其他类家电相比,小家电零售额降幅最小。 总体而言,2019 年他们仅下降了 0.3 个百分点。

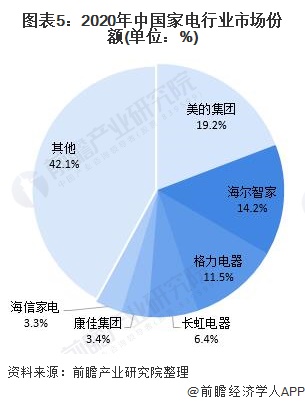

2、中国家电行业竞争格局——美的、海尔、格力营收稳居家电行业前三

2020年以来,受国内经济低迷影响,中国家电行业企业业绩集体承压。 通过总结2020年中国家电行业上市公司营收情况,根据各公司2020年年报,营收超过1000亿元的家电公司有3家,超过500亿元的家电公司有5家。 从2020年家电行业上市公司营业收入来看,美的、海尔、格力仍然牢牢占据家电行业前三名的位置。

从行业来看,白色家电市场主要由美的集团、格力电器、海尔智家三大上市公司垄断,而以彩电为主的黑色家电代表企业包括海信家电、TCL集团等。厨房电器的代表企业有老板电器、华帝、浙江美达等。小家电的代表企业有传统的美的集团、苏泊尔、九阳,以及后来者小熊电器、新宝等。

总体来看,2020年,美的营业收入占全年家电行业总收入的19.2%; 海尔智能家居占比14.2%; 格力电器以11.5%排名第三。 家电行业CR3为44.9%,CR6为57.9%。

3、中国家电行业将迎来确定性增长,行业集中度有望进一步提升

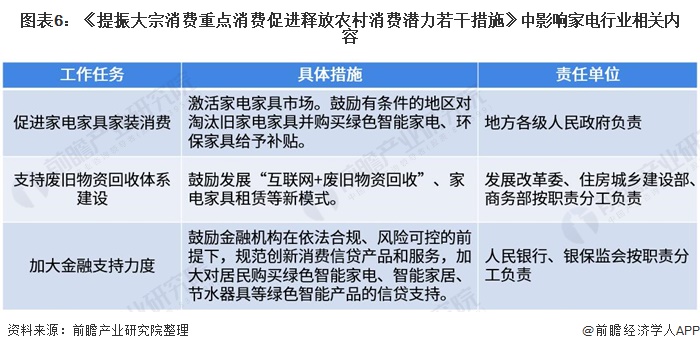

与2020年相比,受疫情重创的家电市场应该面临更加稳定、宽松的市场环境。 行业格局和竞争更加清晰,企业的目标和方向更加明确。 此外,2021年初,商务部等12部门发文推动农村消费潜力释放,促进家电消费,活跃家电市场,鼓励有条件的地区给予淘汰旧房补贴电器和购买绿色智能家电。

在促进家电消费的政策引导下,家电龙头将发挥品牌优势和产能优势,帮助企业获得更大的市场份额,进一步提高行业集中度。

更多数据和分析请参见前瞻产业研究院《中国家电行业深度研究与投资战略规划分析报告》。 同时,前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业地图、产业规划、园区规划解决方案、产业招商、IPO募资可行性研究、招股说明书撰写等解决方案。