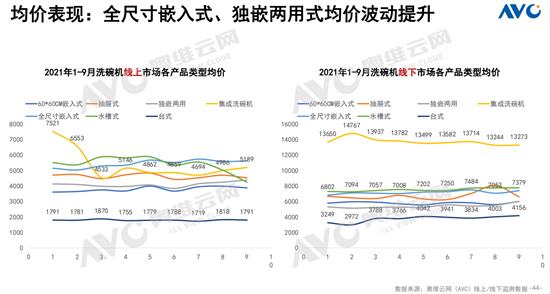

综上,总体而言,在2021年的1-9月份,洗碗机线上市场零售量占比55.2%,同比下滑55.2%;线上市场零售额占比42.1%,同比下滑1.5%。并且,更加值得注意的是,线下市场在零售额方面走了多个高点——1、3、6月,多点促销卓有成效。线下市场价格涨幅明显在2021年的前三季度,线上市场各个均价波动不是很大,除了集成洗碗机——在3月,集成洗碗机在线上市场均价“跳水”,1月均价7521元,2月均价6553元,3月均价仅为4533元,此后均价便一蹶不振,与独嵌两用、水槽式等一同起伏。台式均价最低,稳定在1900元以下。

线下市场价格稳定,集成洗碗机均价一直在13000元以上,略微起伏;台式则稳定地蛰伏在均价底层,始终维持在4200元以下。而从分价格段款式来说,线上市场,4000-4999元价格段的60*60cm嵌入式和独嵌两用有一定增长,分别为1.8%和2.6%。全尺寸嵌入式在5000-5999元、6000-6999元、7000-7999元、8000-8999元和9000-9999元这些价格段占比都有增长,总增长更是达到了9.3%。相对应的,线下市场的全尺寸嵌入式同样在高价位段占比增长6000-6999元、7000-7999元、8000-8999元、9000-9999元和10000元以上均有增长,共计增长8.4%。势头迅猛,其他不同价位段的款式,均对其有所让渡,总体稳定。同时,无论线上还是线下市场,高价位段洗碗机的零售额份额同比都有增长,高端化趋势明显。但新品表现都不太佳,线下市场前50仅2支新品,份额仅1.6%。产品更加趋向国人使用习惯从产品类型的角度看,相较于往年,在2021年全尺寸嵌入式洗碗机在线下市场销售额结构进一步扩张,占比达到66.3%,线上虽然脚步较慢,但也同比增长达到30.6%。

而相较于线下市场,线上市场的60*60cm嵌入式、独嵌两用和台式也有一定占比,台式占比萎缩明显,另两者相对评为,占比连续两年在20%-30%中间。另外,奥维云网认为,洗碗机形态逐渐贴合国人厨房需求,集成水槽和集成三槽式,虽然位列9、10名,但完全是中国厨房产物。

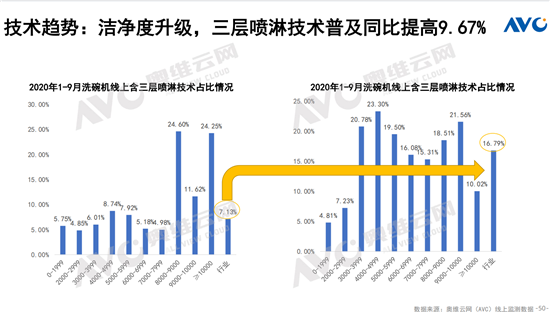

在产品趋势上,三层喷淋有望成为新的趋势性卖点——技术普及度从2021年的7.13%到达了16.79%,同比提高9.67%。并且,非常明显逐渐在向中端价位覆盖。此外,值得注意的一点是,洗碗机行业的头部品牌集中度下滑。在线下市场,TOP1品牌的市场占比下滑了近14%,为43.7;5名及以后的品牌零售额占比从去年的4.8%攀升到11.3%;而线上市场也有小幅度萎缩,TOP1品牌从2021年的30.0%的占比,在2021年仅为27.9%。而具体到品牌,无论线上还是线下市场,第一名的西门子市占同比均下滑,在线下市场除了西门子,已经不见外资品牌;线上市场的外资品牌西门子和松下,零售额占比同比均下滑。综上,由于在9月销量的一次小小的上扬,业内对于洗碗机市场未来的发展均持看好的态度,并且认为这将会是“二次上扬”的开始。洗碗机市场将会在功能美学、互动优化、品质升级、抑菌洁净和智能分腔等方面进一步提升,助力洗碗机的“二次上扬”。在十一期间,洗碗机的销售再次走出一波小,线下市场零售额同比增长6.0%(W39-41),但效果远不及618,而线上市场的“水花”更小。洗碗机的“二次上扬”出师不利。因此对于双11的压力也更大了。与近年走红的其他家电不同,线上市场对于洗碗机的助力并没有想象中的大,并且还在逐渐走低。传统家电品牌在这一行业几乎是延续了品牌优势,特别是在线下市场。线上市场过度依赖两个促销节日,而线下市场则走出了多个销售小。双11对于洗碗机全年市场的助力,预计也是有限。